Liburan adalah kebutuhan psikologis yang krusial untuk menyegarkan pikiran setelah rutinitas panjang. Namun, seringkali euforia liburan berakhir menjadi mimpi buruk finansial saat tagihan menumpuk pasca-perjalanan. Fenomena “liburan sekarang, menderita kemudian” ini biasanya terjadi bukan karena kurangnya penghasilan, melainkan akibat absennya perencanaan yang matang dan disiplin eksekusi.

Artikel ini hadir sebagai panduan komprehensif yang merangkum strategi terbaik. Kami menyusun kerangka kerja detail mulai dari mengubah pola pikir, menghitung anggaran dengan presisi, strategi menabung cerdas, hingga taktik bertahan hidup (survival mode) di lokasi wisata agar liburan Anda tetap berkesan tanpa mengorbankan kesehatan finansial jangka panjang.

Ringkasan Cepat (Quick Facts)

Bagi Anda yang membutuhkan intisari strategi perencanaan biaya liburan secara cepat, berikut adalah poin-poin kuncinya:

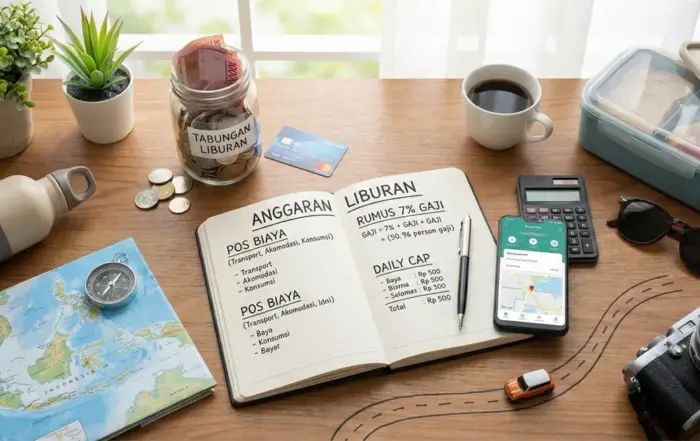

Rumus “Golden Rule” Menabung: Sisihkan idealnya 7% dari gaji bulanan Anda secara konsisten untuk dana liburan.

Komposisi Anggaran Terbesar: Secara umum, Transportasi (25%) dan Akomodasi (20%) akan memakan hampir setengah dari total anggaran Anda.

Dana Cadangan Wajib: Selalu tambahkan buffer atau dana tak terduga sebesar 10-15% dari total estimasi biaya untuk menutupi kenaikan harga mendadak.

Waktu Pemesanan Terbaik: Untuk hotel di kota besar, pesan 15 hari sebelumnya. Untuk destinasi wisata populer, pesan 2-3 bulan sebelumnya. Check-in hari Minggu/Senin biasanya lebih murah.

Manajemen Risiko: Jangan mengandalkan tabungan saja. Pastikan Asuransi Kesehatan/Perjalanan aktif untuk menghindari bencana finansial akibat sakit di perjalanan.

Taktik Hemat Lapangan: Bawa bekal makan siang hari pertama, gunakan botol minum (tumbler), dan pilih rute tercepat (bukan terpendek) saat road trip untuk hemat BBM.

Pondasi Perencanaan dan Mentalitas

Sebelum menyentuh kalkulator, fondasi mental dan strategi awal harus diperkuat. Kegagalan perencanaan sering dimulai dari sini.

1. Komitmen Destinasi dan Waktu

Langkah pertama adalah menentukan tujuan dan menguncinya. Pentingnya konsistensi. Berubah destinasi di tengah jalan karena ajakan teman akan mengacaukan seluruh perhitungan anggaran. Semakin dini destinasi ditentukan, semakin kuat anggaran yang bisa disiapkan.

Selain itu, pastikan seluruh tanggungan pekerjaan dan tugas kantor diselesaikan sebelum berangkat. Liburan dengan membawa beban pikiran pekerjaan adalah bentuk pemborosan biaya karena momen istirahat tidak dinikmati secara maksimal.

2. Membedakan “Anggaran Dingin” vs. Keinginan

Kesalahan umum adalah merencanakan liburan berdasarkan “ingin ke mana”, bukan “ada uang berapa”. Pendekatan yang benar adalah menentukan “Total Anggaran Dingin” terlebih dahulu—yaitu uang yang tersisa setelah kebutuhan primer dan kewajiban bulanan terpenuhi. Jangan pernah menggunakan dana darurat keluarga atau pos pendidikan anak untuk membiayai liburan.

Anatomi Anggaran Liburan (Perhitungan Detail)

Merinci anggaran adalah langkah krusial untuk melihat ke mana saja uang akan pergi. Kita dapat membedahnya:

1. Tujuh Pos Pengeluaran Utama

Identifikasi tujuh komponen biaya yang wajib ada dalam rencana Anda:

Konsumsi (Makan & Minum): Sering diremehkan, namun jika diakumulasi bisa sangat besar.

Transportasi: Tiket pesawat/kereta, atau bensin, tol, dan parkir untuk kendaraan pribadi.

Akomodasi: Biaya penginapan per malam.

Aktivitas Wisata: Tiket masuk objek wisata, sewa alat, atau biaya wahana.

Komunikasi & Internet: Paket data, terutama jika di area yang minim WiFi gratis.

Oleh-oleh: Pos yang paling sering menyebabkan overbudget.

Biaya Lain-lain: Tips, biaya toilet, parkir liar, dan administrasi tarik tunai ATM berbeda bank.

2. Memisahkan Biaya Pasti dan Variabel

Agar lebih mudah dikelola, untuk membagi biaya menjadi dua kategori:

Biaya Pasti (Fixed Cost): Biaya yang nilainya sudah diketahui dan bisa dibayar di muka. Contoh: Tiket pesawat pulang-pergi dan booking hotel. Sebaiknya biaya ini dilunasi jauh hari sebelum keberangkatan.

Biaya Variabel (Variable Cost): Biaya yang sifatnya fluktuatif di lapangan, seperti makan dan transportasi lokal. Untuk biaya ini, Anda wajib menerapkan Batas Harian (Daily Cap). Misalnya, jatah makan dan jajan per hari maksimal Rp200.000. Jika hari ini boros, besok harus berhemat untuk menyeimbangkan.

Strategi Pendanaan dan Menabung

Setelah mengetahui berapa biaya yang dibutuhkan, pertanyaan selanjutnya adalah: “Dari mana uangnya?”

1. The Golden Rule: Rumus 7%

Porsi ideal yang aman untuk disisihkan sebagai dana liburan adalah 7% dari gaji bulanan. Angka ini dianggap realistis karena tidak terlalu membebani pos kebutuhan pokok (50%) atau tabungan wajib/investasi masa depan (20-30%).

Contoh Simulasi: Jika gaji Anda Rp5.000.000 per bulan, maka target tabungan liburan Anda adalah Rp350.000 per bulan. Dalam setahun, Anda akan mengumpulkan Rp4.200.000 yang siap digunakan untuk berlibur tanpa rasa bersalah.

2. Instrumen Penyimpan Dana (Akselerator)

Disarankan untuk tidak menyimpan dana liburan di rekening tabungan biasa yang tercampur dengan biaya operasional harian. Selain berisiko terpakai, bunganya pun rendah dan tergerus inflasi.

Gunakan instrumen investasi rendah risiko dan likuid (mudah dicairkan) seperti Reksa Dana Pasar Uang (RDPU). Selain potensi imbal hasil yang lebih baik daripada tabungan bank, ini juga melatih kedisiplinan karena uang “dipisahkan” dari dompet utama. Gunakan kalkulator finansial online untuk menghitung target setoran bulanan yang presisi.

3. Transparansi untuk Liburan Grup

Bagi yang berlibur bersama teman atau keluarga besar. Gunakan fitur perbankan digital seperti “Dompet Digital” atau rekening bersama untuk mengumpulkan dana patungan. Ini memastikan transparansi—semua anggota bisa melihat siapa yang sudah setor dan berapa saldo terkumpul—serta menghindari konflik di kemudian hari.

Eksekusi Taktis di Lapangan (Survival Mode)

Perencanaan yang baik harus dibarengi dengan eksekusi yang disiplin. Berikut adalah rangkuman taktik hemat untuk diterapkan saat hari H:

1. Efisiensi Transportasi Darat (Road Trip)

Jika menggunakan mobil pribadi :

Manajemen Rute: Gunakan aplikasi navigasi untuk memilih rute tercepat (fastest route), bukan sekadar terpendek. Rute pendek yang macet akan membakar BBM lebih banyak karena mesin idling.

Manajemen Beban: Keluarkan barang yang tidak perlu dari bagasi. Semakin berat beban mobil, semakin keras mesin bekerja, dan semakin boros bahan bakar. Cek juga tekanan angin ban agar sesuai standar.

2. Strategi Akomodasi dan Konsumsi

Tips jitu untuk menekan dua pos terbesar ini:

Dapur adalah Kunci: Cari penginapan (guesthouse atau apartemen) yang menyediakan fasilitas dapur. Memasak sarapan sederhana (seperti telur atau mie instan) di penginapan dapat memangkas anggaran konsumsi hingga 15%.

Bekal Logistik: Bawa bekal makanan berat dari rumah untuk makan siang di hari pertama perjalanan. Selalu bawa botol minum (tumbler) untuk diisi ulang, menghindari pembelian air kemasan di lokasi wisata yang harganya seringkali markup tinggi.

Makan Lokal: Hindari restoran yang berada tepat di “ring 1” area objek wisata utama. Berjalanlah sedikit menjauh atau cari pasar tradisional untuk mendapatkan harga makanan yang otentik dan ramah di kantong.

3. Disiplin Oleh-oleh dan Uang Tunai

Batas Tegas: Tetapkan angka mati untuk anggaran oleh-oleh (misal: maksimal Rp300.000). Buat daftar prioritas penerima. Jangan gunakan uang pos makan untuk menutupi kekurangan belanja oleh-oleh.

Diet Uang Tunai: Bawa uang tunai dalam jumlah terbatas sesuai batas harian (daily cap). Habisnya uang tunai di dompet berfungsi sebagai “alarm fisik” untuk berhenti berbelanja impulsif.

Jaring Pengaman (Manajemen Risiko)

Liburan yang menyenangkan adalah liburan yang aman. Bahwa proteksi adalah pembeda utama antara perencanaan amatir dan profesional.

Asuransi adalah Wajib: Risiko jatuh sakit atau kecelakaan di tempat asing—terutama di luar negeri—dapat menguras seluruh tabungan Anda dalam sekejap. Pastikan Asuransi Kesehatan atau Asuransi Perjalanan Anda aktif dan mencakup aktivitas yang akan Anda lakukan. Ini adalah “payung sebelum hujan” yang non-negosiabel.

Dana Darurat Berlapis: Selain buffer 15% dalam anggaran liburan, pastikan Anda memiliki akses ke Dana Darurat Pribadi (di rekening terpisah) untuk skenario terburuk. bahwa fasilitas pembiayaan multiguna bisa menjadi opsi backup terakhir hanya untuk kondisi yang benar-benar mendesak.

FAQ (SEO) – People Also Ask

Q: Berapa persen gaji yang ideal disisihkan untuk biaya liburan?

A: Berdasarkan beberapa pakar keuangan, angka ideal yang aman untuk disisihkan sebagai dana liburan adalah sekitar 7% dari gaji bulanan Anda. Angka ini dianggap realistis karena tidak terlalu membebani pos kebutuhan pokok, namun cukup signifikan jika dikumpulkan secara konsisten selama setahun.

Q: Apa saja pos pengeluaran utama yang wajib ada dalam anggaran liburan?

A: Ada tujuh pos pengeluaran utama yang harus dihitung: 1) Transportasi (tiket/bensin), 2) Akomodasi (penginapan), 3) Konsumsi (makan & minum), 4) Aktivitas Wisata (tiket masuk/wahana), 5) Komunikasi & Internet (paket data), 6) Oleh-oleh, dan 7) Biaya Lain-lain/Dana Darurat.

Q: Bagaimana cara efektif menghemat biaya makan saat traveling?

A: Cara paling efektif adalah membawa bekal logistik untuk perjalanan hari pertama, membawa botol minum (tumbler) sendiri untuk diisi ulang, memilih penginapan yang memiliki fasilitas dapur untuk memasak makanan sederhana, dan makan di warung lokal yang agak jauh dari pusat keramaian turis untuk menghindari harga yang di-markup.

Q: Mengapa kita perlu menyiapkan dana darurat khusus saat liburan?

A: Dana darurat (biasanya 10-15% dari total anggaran) sangat penting untuk menutupi biaya tak terduga yang sering terjadi di luar rencana, seperti kenaikan harga tiket mendadak, biaya parkir liar, denda, biaya kesehatan ringan, atau kebutuhan mendesak lainnya tanpa harus mengganggu anggaran utama.

Kesimpulan

Liburan yang sukses dan menenangkan tidak lahir dari spontanitas semata, melainkan hasil dari perencanaan keuangan yang matang, kedisiplinan menabung, dan kecerdasan dalam mengeksekusi anggaran di lapangan. Dengan menerapkan panduan komprehensif ini, Anda tidak hanya berinvestasi pada pengalaman dan kenangan indah, tetapi juga melindungi kesehatan finansial Anda di masa depan. Selamat merencanakan liburan impian Anda dengan cerdas!

Disclaimer: Informasi ini disajikan untuk tujuan edukasi berdasarkan berbagai sumber terpercaya. Keputusan finansial harus selalu disesuaikan dengan kondisi dan kemampuan ekonomi masing-masing individu.

Artikel Terbaru

Mau Traveling? Ini 5 Biaya Liburan yang Perlu Anda PersiapkanMau Traveling? Ini 5 Biaya Liburan yang Perlu Anda Persiapkan

Terletak di jantung dataran tinggi Bali, Danau Beratan merupakan sebuah permata alam yang mewakili pesona magis Pulau Dewata. Dikelilingi oleh pemandangan perbukitan hijau dan hawa sejuk khas pegunungan, danau ini tidak hanya menawarkan keindahan alam [...]

Pantai Marosi di Kabupaten Sumba Barat, Provinsi Nusa Tenggara Timur : Pantai yang Eksotis

Teluk Hijau di Taman Nasional Meru Betiri : Sensasi Berenang di Air Laut Berwarna Hijau

Jatiluwih merupakan Desa Wisata Unggulan yang berlokasi di Kecamatan Penebel, tepat di Kabupaten Tabanan, provinsi Bali, Indonesia, adalah destinasi yang menawarkan keindahan alam dan kekayaan budaya yang luar biasa. Tersembunyi di lereng Gunung Batukaru dengan [...]

Pantai Pohon Cinta di Kabupaten Pohuwato, Gorontalo : Tempat Wisata Favorit